介護保険は、40歳以上の国民がそれぞれ保険料を負担し、介護を必要としている方やその家族を社会全体で支えると共に、できるだけ従来の生活ができるように介護予防を通じて支援する仕組みです。

介護保険料の決めかた

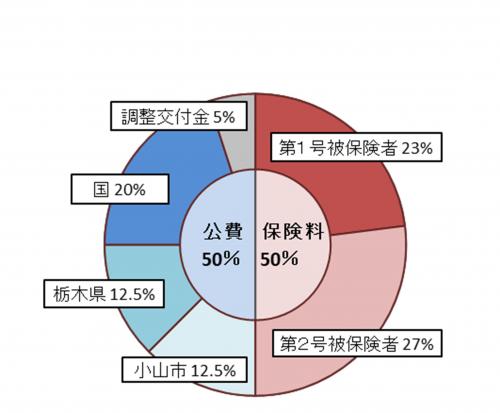

介護保険の費用負担割合

介護保険の事業費は公費約50%(内訳は調整交付金及び国25%、栃木県12.5%、小山市12.5%)と被保険者保険料約50%(内訳は40歳から64歳までの方の保険料27%、65歳以上の方の保険料23%)でまかなわれています。

第1号被保険者(65歳以上の方)の介護保険料は、お住まいの市町村ごとに介護を必要とする人の見込みや、それに見合った介護サービスの整備状況などを検討し、介護に要する費用とこれに対する給付額の見込みの金額から保険料の基準額を算定します。保険料は3年ごとに金額の見直しを行っており、小山市の令和6年度から令和8年度までの保険料基準額は、月額5,463円・年額65,500円です。

第2号被保険者(40歳以上65歳未満の方)の介護保険料は、加入されている医療保険(健康保険)ごとに定められた算定方法で決定され、医療保険料(税)と併せて医療保険者(健康保険組合など)に納めます。詳しくは各医療保険者(勤務先など)にお問い合わせください。

第1号被保険者(65歳以上の方)の介護保険料【令和6年度から令和8年度まで】

一人ひとりの保険料は、本人や家族の所得に応じて下表の15段階のいずれかに決まります。

※令和5年度以前の保険料につきましては、過年度分の介護保険料のページをご覧ください。

第1号被保険者の所得段階別保険料【令和6年度から令和8年度】

| 所得段階 | 住民税課税状況 | 対象者 | 年額保険料 |

|---|---|---|---|

| 第1段階 | - | 生活保護受給者 | 18,300円 (基準額×0.28) |

| 世帯員全員が非課税 | 老齢福祉年金受給者 | ||

| 課税年金収入額と合計所得金額の合計が80.9万円以下 | |||

| 第2段階 | 課税年金収入額と合計所得金額の合計が80.9万円超120万円以下 | 26,200円 (基準額×0.4) |

|

| 第3段階 | 課税年金収入額と合計所得金額の合計が120万円超 | 45,800円 (基準額×0.7) |

|

| 第4段階 |

本人が非課税 |

課税年金収入額と合計所得金額の合計が80.9万円以下 | 55,600円 (基準額×0.85) |

| 第5段階 | 課税年金収入額と合計所得金額の合計が80.9万円超 | 65,500円 (基準額×1.00) |

|

| 第6段階 | 本人が課税 | 合計所得金額120万円未満 | 78,600円 (基準額×1.20) |

| 第7段階 | 合計所得金額120万円以上210万円未満 | 85,100円 (基準額×1.30) |

|

| 第8段階 | 合計所得金額210万円以上320万円未満 | 101,500円 (基準額×1.55) |

|

| 第9段階 | 合計所得金額320万円以上430万円未満 | 121,100円 (基準額×1.85) |

|

| 第10段階 | 合計所得金額430万円以上540万円未満 | 134,200円 (基準額×2.05) |

|

| 第11段階 | 合計所得金額540万円以上650万円未満 | 147,300円 (基準額×2.25) |

|

| 第12段階 | 合計所得金額650万円以上760万円未満 | 157,200円 (基準額×2.40) |

|

| 第13段階 | 合計所得金額760万円以上870万円未満 | 170,300円 (基準額×2.60) |

|

| 第14段階 | 合計所得金額870万円以上1,000万円未満 | 176,800円 (基準額×2.70) |

|

| 第15段階 | 合計所得金額1,000万円以上 | 183,400円 (基準額×2.80) |

※介護保険料における基準額の調整について

第1号被保険者(65歳以上)に課される介護保険料は、所得基準に基づき算定されます。

これまで第1、第2、第4、第5段階の所得基準は、老齢基礎年金(満額)の支給額相当として「80万円」を基準に定められていました。

令和6年度の老齢基礎年金(満額)の支給額が80.9万円となり、保険料負担の増加を防ぐために基準の見直しが行われました。

これにより、令和7年4月から第1、第2、第4、第5段階の所得基準は、表のとおりに設定されます。

課税年金収入額とは

国民年金、厚生年金、公務員の共済年金、恩給などの収入額をいいます。

※障害・遺族年金などの非課税となる収入は含まれません。

合計所得金額とは

年金、給与、不動産、配当等の各収入金額から必要経費に相当する金額を差し引いたもの(土地や建物に係る譲渡所得は特別控除後の金額)のすべてを合算したもので、基礎控除や扶養控除などの所得控除をする前の金額です。

ただし、1段階から5段階の方の「合計所得」は、上記の「合計所得金額」から公的年金等に係る雑所得を控除した後の金額とします。

※介護保険料所得段階の判定に用いる所得金額等は、税制改正による影響を生じさせないため、次のとおり計算しています。

- 1段階から5段階の方で所得金額調整控除の適用がある場合 → 給与所得に所得金額調整控除額を加えた額から10万円を控除します。

- 1段階から5段階の方で所得金額調整控除の適用がない場合 → 給与所得の金額から10万円を控除します。

※控除後の額がマイナスの時は、いずれも合計所得金額を0円とします。

介護保険料の納めかた

第1号被保険者(65歳以上の方)は、原則として、年金からの差引きによる納付(特別徴収)となります。

特別徴収とは

年金からの差し引きによる納付方法です。

老齢基礎年金や退職年金、障害年金、遺族年金を年間18万円以上受給している方は、年金の定期支払いの際に保険料をあらかじめ差し引かせていただきます。

徴収月一覧

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

|---|---|---|---|---|---|

| 仮徴収 | 仮徴収 | 仮徴収 | 本徴収 | 本徴収 | 本徴収 |

仮徴収とは

1年間の保険料が決定するのは、7月です。

そのため、1年間の保険料が決定するまでの期間、暫定の保険料額を年金から差し引かせていただきます。

通常、前年度の2月の年金差し引きにより納付いただいた保険料と同額を差し引きます。

仮徴収期間から新たに特別徴収が始まる方については、前年度の保険料額を基に仮徴収額を算定します。

なお、仮徴収額と本徴収額の差が大きい場合には、8月の仮徴収額を調整することがあります。

本徴収とは

1年間の保険料から仮徴収分を除いた金額を、3回に分けて年金から差し引きます。

普通徴収とは

納付書または口座振替による納付方法です。

1年間の保険料を8回(7月から翌年2月)に分けて、通知に同封された納付書または口座振替による納付となります。

口座振替をご利用の場合は、各納期限日にご指定の口座から通知に記載された保険料額を引き落としさせていただきます。ただし、年度の最終納期(8期)以後に保険料がかかる場合は、口座振替がご利用いただけませんので、通知の際に同封する納付書により納付願います。

普通徴収から特別徴収への切り替え

年金の金額が18万円以上でも、下記の場合などは特別徴収に切り替わるまでは一時的に普通徴収となります。年度の途中で特別徴収の対象となった方は、翌年度4月、6月、8月、10月のいずれかの月から特別徴収に切り替わります。

- 年度途中で65歳(第1号被保険者)になった場合(=初めて納めるときは普通徴収です)

- 他の市区町村から転入した場合

- 申告のやり直しなどで、所得段階区分が変更になった場合

- 年度当初4月1日の時点で年金を受けていなかった場合 など

介護保険料のお知らせの時期

介護保険料は、介護保険料の納付義務者である被保険者ご本人宛に、下表の時期に通知いたします。

| お知らせする方 | お知らせの時期 |

|---|---|

| 前年度から引き続き特別徴収の方 8月・10月から特別徴収が始まる方 4月・6月から特別徴収が始まる方(本徴収額) |

7月中旬 ※翌年度の仮徴収額をあわせてお知らせします。 |

| 4月・6月から特別徴収が始まる方(仮徴収額) | 特別徴収が始まる前月 |

| 普通徴収の方 | 7月中旬 |

介護保険料や納付方法に変更があった場合(被保険者資格を取得/喪失した場合など)は、随時(7月を除く毎月中旬)、通知いたします。

第1号被保険者(65歳以上の方)の資格取得・喪失について

介護保険料は年度(4月から翌年3月まで)ごとに月割精算いたします。月割精算は次の資格取得日及び資格喪失日により行います。

資格取得日(資格取得日の属する月から介護保険料がかかります)

- 65歳到達者・・・65歳到達日(誕生日の前日)

- 転入者・・・転入日当日

(例)

8月5日誕生日→8月4日に満65歳・・・8月分から介護保険料がかかります。

8月1日誕生日→7月31日に満65歳・・・7月分から介護保険料がかかります。

資格喪失日(資格喪失日の属する月の前月分まで介護保険料がかかります)

- 死亡者・・・死亡日の翌日

- 転出者・・・転出が確定した日(お引越し先で転入日として届出された日)

※お引越し先に転入の届出をするまでは、小山市に転出日として届出された日の翌日を資格喪失日とみなします。また、小山市の届出日と転出先の届出日で月が異なる場合、差額の納付をお願いすることがありますので、ご注意ください。

(例)

9月6日死亡→9月7日資格喪失・・・8月分まで介護保険料がかかります。

9月30日死亡→10月1日資格喪失・・・9月分まで介護保険料がかかります。

介護保険料を滞納すると

介護保険の介護サービスを利用したときは、原則としてかかった費用の1割、2割または3割を利用者が負担し、残りの費用は保険給付によりまかなわれます。しかし、特別な理由もなく介護保険料を滞納したり、納付相談に応じていただけなかったりする場合、滞納期間に応じて次のような措置がとられますのでご注意ください。

なお、介護保険料は、納期限から2年を経過すると、納付することができなくなります。

介護保険料を1年以上滞納していると

介護サービス利用時に、費用の全額をいったん利用者が負担し、申請によりあとで保険給付分(費用の9割、8割または7割)が支払われます。

介護保険料を1年6ヶ月以上滞納していると

費用の全額を利用者が負担し、申請後も保険給付の一部、または全部が一時的に差し止めとなり、滞納していた保険料に充てられることもあります。

介護保険料を2年以上滞納していると

介護サービスを利用するときの利用者負担割合が3割または4割に引き上げられます。また、負担限度額認定(施設入所時の食費・居住費の減免)や高額介護サービス費(利用者負担が高額になった時の払い戻し)が受けられなくなります。

介護保険料の納付が困難なときは

災害などの諸事情により、徴収猶予を適用しても介護保険料を納めることが非常に困難なときは、申請により保険料の減免を受けられる場合があります。

納期限までに、市民税課窓口に相談のうえ減免申請書を提出してください。申請後に訪問調査等をさせていただき、減免の可否を決定します。

介護保険料の納入通知書の見方

こちらはPDFファイルとなっております。

賦課決定(保険料計算)の期間制限について

介護保険法第200条の2の規定により、保険料計算ができる期間に2年の制限が設けられ、その年度における最初の保険料の納期の翌日から起算して2年を経過した日以後は、決定や変更をすることができません。

(例)令和6年度分の介護保険料の場合

| 徴収方法 | 賦課決定期限 |

|---|---|

| 特別徴収の場合 | 最初の納期が令和6年5月10日のため、令和8年5月11日以降は増額も減額もできません。 |

| 普通徴収の場合 | 最初の納期が令和6年7月31日のため、令和8年8月1日以降は増額も減額もできません。 |

そのため、住民票異動等の手続きが遅れた場合や、所得の申告(市県民税の申告・確定申告)の時期によっては、介護保険料の増額・減額ができなくなることがありますので、ご注意ください。

※住民票異動等の手続きを行った場合、手続きから介護保険料の賦課決定までに約1か月弱から2か月弱の期間を要します。所得の申告を行った場合、市が申告を受け付けてから介護保険料の賦課決定までに約1か月半から2か月弱(最長3か月弱)の期間を要します(確定申告の場合、確定申告の情報が税務署から市に届くまでに数か月を要します)。早めの手続き・申告をお願いします。