市民税・県民税を計算する際には、納税義務者の担税力に応じた税負担を求めるために、所得金額または税額から納税義務者の実情に応じた金額を控除することができます。

控除には所得金額から控除できる所得控除と税額から控除できる税額控除の2種類あります。

所得控除の種類と控除額

所得金額から控除することができます。

※市民税・県民税における控除額です。所得税の控除額とは異なります。

所得控除の一覧

雑損控除

内容

あなたや、前年中の総所得金額等が48万円以下の配偶者その他の親族で生計を一にする人が、前年中に災害や盗難、横領等によって住宅や家財など(たな卸し資産は除く)に損害を受けた場合や、あなたが災害等に関連してやむを得ない支出をした場合

控除額

次のいずれか多い金額

- (損失の金額-保険金等による補てん金額)-総所得金額等の合計額×10%

- (災害関連支出の金額-保険金等による補てん金額)-5万円

医療費控除

内容

前年中にあなたや生計を一にする配偶者その他の親族のために一定金額以上医療費を支払った場合

控除額

1. 2. どちらか選択した方の金額

- 医療費-保険金等で補てんされた金額-(10万円または総所得金額等の合計金額×5%のいずれか少ない方)

※限度額200万円 - セルフメディケーション税制による医療費控除の特例

健康の保持増進や疾病の予防へ一定の取り組みを行っていて、自分または生計を一にする配偶者その他親族のために一定金額以上の特定一般医薬品(スイッチOTC薬)を購入した場合

支払った特定一般医薬品-保険金等で補てんされた金額-12,000円

※限度額88,000円

社会保険料控除

内容

前年中にあなたや生計を一にする配偶者その他の親族が負担することになっている健康保険料、国民健康保険税、国民年金保険料、介護保険料、国民年金基金の掛金、任意継続保険料などで、あなたが支払ったり、給与や年金から差し引かれた保険料があった場合

控除額

支払った金額

小規模企業共済等掛金控除

内容

前年中にあなたが小規模企業共済制度や心身障害者扶養共済制度に基づく掛金などを支払った場合

控除額

支払った金額

生命保険料控除

内容

あなたが生命保険や簡易保険、個人年金などについて保険料を支払った場合

控除額

旧契約(平成23年12月31日以前に契約)

| 支払額 | 控除額 |

|---|---|

| 15,000円以下 | 支払額 |

| 15,000円超 40,000円以下 | 支払額×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払額×1/4+17,500円 |

| 70,000円超 |

35,000円 |

新契約(平成24年1月1日以降に契約)

| 支払額 | 控除額 |

|---|---|

| 12,000円以下 | 支払額 |

| 12,000円超 32,000円以下 | 支払額×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払額×1/4+14,000円 |

| 56,000円超 | 28,000円 |

一般生命保険料、介護医療保険料、個人年金保険料の別に計算し合算

※限度額7万円

新契約と旧契約の両方について控除の適用を受ける場合、新契約と旧契約の別に計算し合算

※各保険の限度額28,000円、全体の限度額70,000円

地震保険料控除

内容

あなたが地震など損害部分の保険料を支払った場合

控除額

地震保険料

| 支払額 | 控除額 |

|---|---|

| 50,000円以下 | 支払額×1/2 |

| 50,000円超 | 25,000円 |

旧長期損害保険契約(平成18年12月31日までに契約)

| 支払額 | 控除額 |

|---|---|

| 5,000円以下 | 支払額 |

| 5,000円超 15,000円以下 | 支払額×1/2+2,500円 |

| 15,000円超 | 10,000円 |

地震保険料と旧長期損額保険契約の両方について控除の適用を受ける場合、地震保険料と旧長期損害保険契約の別に計算し合算

※限度額25,000円

障害者控除

内容

あなたやあなたが扶養する配偶者その他の親族が前年12月31日(年の途中で死亡した場合には、その死亡日)の現況において障がい者や特別障がい者である場合

控除額

障がい者1人につき…26万円

特別障がい者1人につき…30万円

同居する配偶者その他の親族が特別障がい者の場合…53万円

ひとり親控除

内容

あなたが現に婚姻をしていないまたは配偶者の生死が明らかでない方で次のいずれの要件も満たす場合

- 合計所得金額が500万円以下

- 総所得金額当が48万円以下の生計をひとつにする子がいる

- 事実上婚姻状態と同様の事情にあると認められる者がいない

控除額

30万円

寡婦控除

内容

あなたが上記のひとり親控除に該当しない方で次のいずれの要件も満たす場合

- 合計所得金額が500万円以下

- 以下のいずれかに当てはまる

- 夫と死別した後婚姻をしていないまたは夫が生死不明

- 夫と離別した後婚姻しておらず、扶養親族がいる

- 事実上婚姻状態と同様の事情にあると認められる者がいない

控除額

26万円

勤労学生控除

内容

あなたが各種学校や専修学校の生徒、職業訓練法人の認定職用訓練生で一定の要件に該当する人で、前年中の合計所得金額が75万円以下であり、かつ自己の勤労によらない所得が10万円以下の場合

控除額

26万円

配偶者控除

内容

あなたの前年中の合計所得金額が1,000万円以下で、生計を一にする配偶者の前年中の合計所得金額が48万円以下の場合

控除額

配偶者特別控除

内容

あなたの前年中の合計所得金額が1,000万円以下で、生計を一にする配偶者の前年中の合計所得金額が48万円超133万円未満の場合

控除額

扶養控除

内容

あなたと生計を一にする前年中の合計所得金額が48万円以下の親族がいる場合

控除額

扶養する親族の年齢と控除額(1人につき)

| 1月1日時点の年齢 | 控除額 | |||

|---|---|---|---|---|

| 16歳未満(年少扶養) | 0円 | |||

| 19歳以上23歳未満(特定扶養) | 45万円 | |||

| 70歳以上(老人扶養) ※扶養する親族が同居する直系尊属(同居老親) |

38万円 ※45万円 |

|||

| 上記以外(一般扶養) | 33万円 | |||

基礎控除

内容

あなたの合計所得金額が2,500万円以下の場合

控除額

基礎控除

| 合計所得金額 | 控除額 | |||

|---|---|---|---|---|

| 2,400万円以下 | 43万円 | |||

| 2,400万円超え 2,450万円以下 | 29万円 | |||

| 2,450万円超え 2,500万円以下 | 15万円 | |||

| 2,500万円超え | 0円 | |||

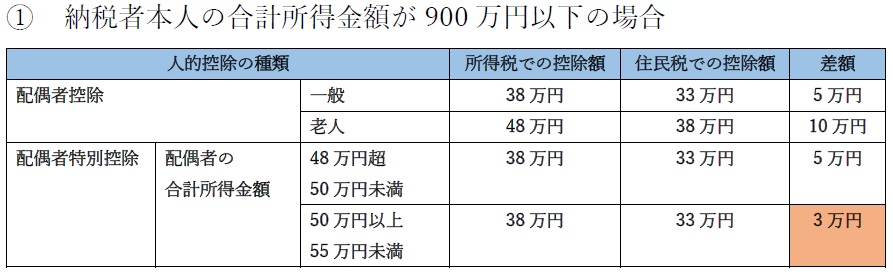

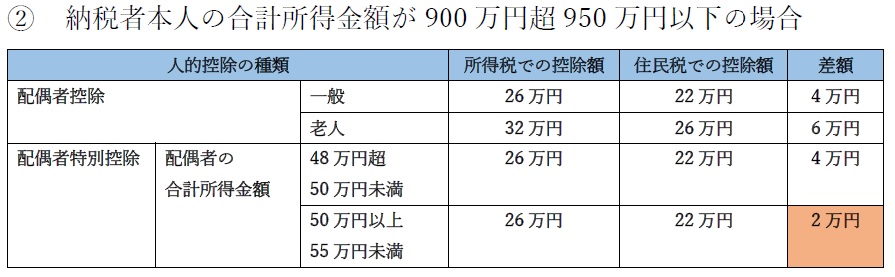

配偶者控除と配偶者特別控除

配偶者の合計所得金額と配偶者控除額・配偶者特別控除額

| 配偶者の合計所得金額 | 納税義務者(扶養する人)の合計所得金額 (給与所得だけの場合の給与等の収入金額) |

【参考】 配偶者の収入が給与所得だけの場合の配偶者の給与等の収入金額 |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 900万円以下 (1,130万円以下) |

900万円超 950万円以下 (1,130万円超 1,180万円以下) |

950万円超 1,000万円以下 (1,180万円超 1,230万円以下) |

|||||||||||||

| 配 偶 者 控 除 |

48万円以下 (老人控除対象配偶者) |

33万円 (38万円) |

22万円 (26万円) |

11万円 (13万円) |

1,030,000円以下 | ||||||||||

| 配 偶 者 特 別 控 除 |

48万円超 100万円以下 |

33万円 | 22万円 | 11万円 | 1,030,000円超 1,550,000円以下 |

||||||||||

| 100万円超 105万円以下 |

31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 |

|||||||||||

| 105万円超 110万円以下 |

26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

|||||||||||

| 110万円超 115万円以下 |

21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

|||||||||||

| 115万円超 120万円以下 |

16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

|||||||||||

| 120万円超 125万円以下 |

11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

|||||||||||

| 125万円超 130万円以下 |

6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

|||||||||||

| 130万円超 133万円以下 |

3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

|||||||||||

| 133万円超 | 対象外 | 対象外 | 対象外 | 2,015,999円超 | |||||||||||

税額控除の種類と控除額

算出した税額から控除することができる金額です。

※市民税・県民税での控除額です。所得税の控除額とは異なります。

人的控除の差の調整控除額

内容

市民税・県民税と所得税において、妻、子供、両親などを扶養にする場合には、「配偶者控除」「扶養控除」といった一定の額が控除されています。このような、人に着目した控除のことを「人的控除」と言います。

市民税・県民税と所得税を比較してみると、市民税・県民税の方が所得税よりも人的控除額が低く設定されています。したがって、同じ収入金額でも市民税・県民税の課税所得金額は所得税よりも高くなります。このため、個々の納税者の人的控除の適用状況に応じて、人的控除額の差額による負担増を調整するため、市民税・県民税の所得割額から一定の金額を控除する措置が設けられました。

人的控除差の調整控除は、市民税・県民税と所得税の人的控除金額の差額と、1年間の合計所得金額によって次のように計算を行います。

控除額

合計課税所得金額が200万円以下の場合

1.と2.のうち、いずれか少ない額の5%(市3%:県2%)を控除

- 人的控除の差の合計額

- 合計課税所得金額

合計課税所得金額が200万円超の場合

以下で算出した額の5%を控除 (ただし、この額が2,500円未満の場合は2,500円とする。)

人的控除の差の合計額-(合計課税所得金額-200万円)

※ 合計課税所得金額 とは、課税総所得金額(給与・年金・営業等・不動産などの所得から、社会保険・生命保険・扶養控除などの控除を差し引いた金額)+課税退職所得金額+課税山林所得金額のことを指します。土地建物を譲渡したときの短期・長期譲渡所得や株式等譲渡所得などの申告分離課税に係る課税所得は、この合計課税所得金額 には含まれません。

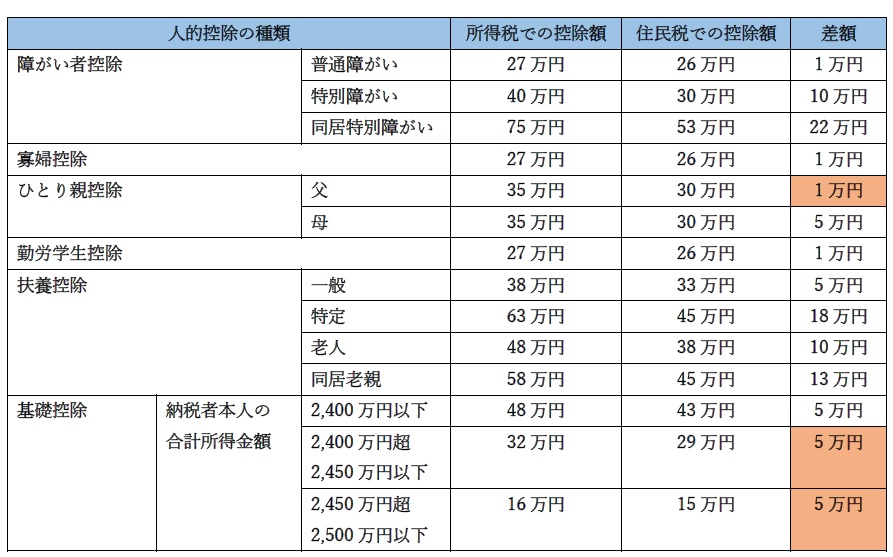

人的控除の差額に関して

人的控除ごとの差額は下表のとおりです。

なお、下表のピンクの色付きマスの金額は、調整控除の算出等に用いる金額であり、住民税と所得税の所得控除額の実際の差額とは一致しません。

配偶者控除・配偶者特別控除

*配偶者の合計所得金額が55万円以上の場合、住民税と所得税の所得控除額に差があっても調整控除の算出等の対象にはならないため、掲載しておりません。

上記以外の人的控除

(注意)

- 平成29年度税制改正による配偶者控除の見直しに伴い、新たに控除の適用を受ける方は、控除差による新たな負担増が生じることはないため、調整控除の対象とはしないこととされました。

- 納税義務者本人への所得制限導入により所得税との控除差が減少する部分については、控除差による負担増が減少することとなるため、調整控除に反映するとともに、納税義務者本人の所得制限により配偶者控除の適用が受けられなくなる方については、配偶者控除に係る調整控除の対象外とすることとされました。

- 平成30年度税制改正による基礎控除の見直しに伴い、合計所得金額が2,500万円を超える場合、調整控除が適用されないこととされました。

- 前年の合計所得金額が2,500万円以下の方については、基礎控除についての人的控除の差の金額を、一律5万円として計算することとされました。

- ひとり親控除の適用がある場合、人的控除の差は上記の図の通り、男性と女性で異なる金額で取り扱うこととされました。男性のひとり親控除の場合、住民税と所得税の控除額差は5万円ですが、人的控除の差は旧寡夫控除相当の人的控除の差1万円をそのまま引き継ぐこととします。

外国税額控除

内容

日本国外において、その国の法令に基づき所得税や住民税に相当する税が課税された時は、二重課税を防ぐために、市民税・県民税において下記の方法により控除を行います。

※所得税において控除しきれない場合のみ

控除額

所得税における控除額(A)の計算

所得税額 × 国外所得総額 ÷ 所得総額

県民税における控除額の計算

A×12%

市民税における控除額の計算

A×18%

配当控除

内容

所得割の納税義務者の総所得内に、内国法人から支払を受ける剰余金の配当等がある場合に控除を行います。

ただし、私募公社等運用投資信託等の収益の分配や申告しないことを選択した特定配当等は除外します。

控除額

配当所得の金額 × 2.8%(市1.6% 県1.2%)

※配当の種類によっては、控除率は異なる場合があります。

配当割額控除額または株式等譲渡所得割額控除額

内容

所得割の納税義務者が前年において配当割または株式譲渡所得割が課税された場合に、翌年4月1日の属する年度分の個人住民税申告書(確定申告書含む)にこれらの金額を記載した場合には、その相当額を所得割額から控除します。

控除額は、配当割額または株式等譲渡所得割額控除額に下表の分数を乗じて得た金額です。

控除額

市民税 5分の3

県民税 5分の2

寄附金税額控除

内容

所得割の納税義務者が前年において都道府県・市区町村などに寄付を行った場合、下記の方法により控除を行います。

寄附金税額控除の対象となる寄附金

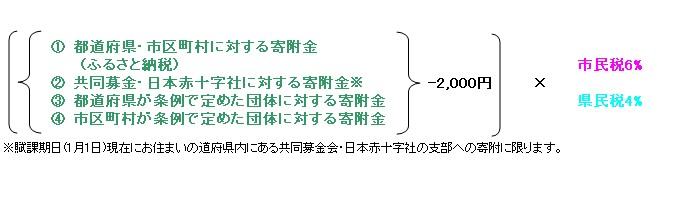

市民税・県民税の寄附金税額控除の対象となる寄附金は以下のとおりです。

- 都道府県・市区町村への寄附金

- 都道府県共同募金会への寄附金 ※1

- 日本赤十字社の支部に対する寄附金 ※1

- 都道府県や市区町村が条例で指定した、住民税の寄附金税額控除の対象となる団体 (学校法人・社会福祉法人等)への寄附金 ※2

※1

賦課期日(1月1日)現在にお住まいの都道府県内にある共同募金会・日本赤十字社の支部への寄附に限ります。したがって、小山市では、共同募金会は栃木県共同募金会、日本赤十字社は栃木支部への寄附金のみが寄附金税額控除の対象となります。

※2

政党等に対する寄附金等は、条例指定の対象となりません。

申告の際には上記の総務省ホームページや、対象寄付金一覧もご参照ください。

必要な手続き

申告の手続き

市民税・県民税の寄附金税額控除の適用を受けるためには、対象の団体等に寄附を行った上で、ご自身で申告する必要があります。(※ふるさと寄附金にかかる、「ふるさと納税ワンストップ特例制度」を利用した場合を除く)

毎年1月1日から12月31日までに行った寄附について、翌年3月15日までに住所地を管轄する税務署へ所得税の確定申告をしてください。(小山市にお住まいの方:栃木税務署 )

申告の際は寄附先からの受領証等が必要となりますので、申告書に添付してください。

所得税の確定申告の必要のない方で、市県民税での寄附金税額控除だけを受けようとする場合には、住所地の市区町村へ簡易な申告を行うだけでも構いません。

この場合所得税の控除は受けられませんのでご注意ください。

ふるさと納税ワンストップ特例制度について

平成27年度税制改正において、所得税や住民税の確定申告をする必要がない方で、かつ一定の条件を満たす方については、確定申告をしなくてもふるさと納税にかかる控除を受けることができる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

詳細は下記リンクをご参照ください。

寄附から申告までの手続き

控除額の計算

基本控除

(1)から(4)までの寄附金税額控除の上限額は、総所得金額等の合計額の30%です。

特例控除

都道府県・市区町村に対する寄附金(ふるさと納税)の場合のみ、基本控除に加算されます。

※所得割の20%が上限額

(都道府県・市区町村に対する寄附金-2,000円)×{90%-(所得税の限界税率×復興特別所得税率2.1%)}

寄付金控除額の計算シュミレーションについて

「総務省ふるさと納税ポータルサイト」では、寄付金控除額の計算シュミレーションができます。

下記リンクのページ中ごろの「寄付金控除の計算シュミレーション」をご参照ください。

また市・県民税申告書作成システムを使ってふるさと納税の自己負担額の2,000円を除いた全額が住民税及び所得税から控除される、ふるさと納税額の試算を行うことができます。

東日本大震災に係る義援金を寄附した場合の住民税上の取扱いについて

個人の方が寄附し、日本政府が受け付けた東日本大震災に係る義援金については、「ふるさと寄附金」として寄附金控除の対象となります。

詳細は下記のHPをご参照下さい。

~寄附金控除適用のために必要なお手続き~

寄附金税額控除の適用を受けるには、確定申告書または住民税申告書に寄附金控除に関する事項を記載し、以下の書類を添付するか、申告書提出の際に提示してください。

- 金融機関の窓口で振込みをした際に受け取る振込金受取書(受領書)

- 金融機関のATMで振込みをした際に受け取る振込書

- ゆうちょ銀行(郵便局)の窓口で通常払込みをした際に受け取る半券(受領証)

- インターネットバンキングなどで振込みをした際に振込日、寄附者、寄附金額、振込先が表示された確認画面を印刷したもの

- 日本政府が発行する受領証書

※個人住民税の寄附金税額控除は寄附した年の翌年度に適用となります。

住宅借入金等特別税額控除

内容

住宅の新築、中古住宅の購入、増改築等を借入金等(住宅ローン)を利用して行い、所得税において住宅借入金等特別控除(住宅ローン控除)が適用されている場合に控除を行います。

控除額

以下のいずれか小さい額

- 所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額等の5%(9.75万円を超える場合は9.75万円)

※消費税率の引き上げにともない、平成26年4月から令和3年12月までの間に居住し、住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%である場合は、所得税の課税総所得金額等の7%(13.65万円を超える場合は13.65万円)

※東日本大震災の被災者については、平成26年4月から令和3年12月に入居した場合は所得税の課税総所得金額等の7%(13.65万円を超える場合は13.65万円)

控除期間

住宅借入金等特別税額控除は居住に供した年から10年間(平成11年1月1日から平成13年6月30日までに居住を開始した場合は15年)にわたり控除を受けることができます。

※平成31年度税制改正において、住宅に係る需要変動の平準化のため、令和元年10月から令和2年12月までに居住の用に供した場合、控除期間が13年に延長されました。

※令和3年度税制改正において、新型コロナウイルスの影響を踏まえ一定の期間(新築の場合:令和2年10月から令和3年9月まで、建売住宅・中古住宅の取得・増改築等の場合:令和2年12月から令和3年11月まで)に住宅の取得・増改築等の契約を行った場合、令和4年12月末までに入居すれば控除期間が13年に延長されます。