住宅用地に対する課税標準の特例

住宅用地(居住の用に供する家屋の敷地)は、その税負担を特に軽減する必要から、特例措置が適用されます。

住宅用地の範囲

住宅用地には、次の二つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地

課税標準の特例の対象となる住宅用地の面積は、その土地の面積(ただし家屋の床面積の10倍まで)に次の住宅用地の率を乗じて求めます。

| 家屋 | 居住部分の割合 | 住宅用地の率 |

|---|---|---|

| 専用住宅 | 全部 | 1.0 |

| ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | |

| 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | |

| 4分の3以上 | 1.0 |

小規模住宅用地と一般住宅用地

住宅用地には、「小規模住宅用地」と「一般住宅用地」の区分があり、その区分に応じて課税標準の特例率が異なります。

| 住宅用地の区分 | 特例措置が適用される住宅用地の面積 | 本則課税標準額 | |

|---|---|---|---|

| 固定資産税 | 都市計画税 | ||

| 小規模住宅用地 | 住宅1戸につき200平方メートルまでの部分 | 評価額×1/6 | 評価額×1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地の部分 | 評価額×1/3 | 評価額×2/3 |

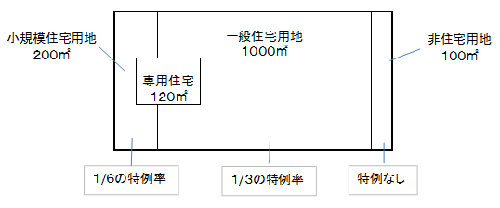

例

住宅の敷地面積が1,300平方メートルの土地に、床面積が120平方メートルの専用住宅(住宅戸数1)が建っている場合

専用住宅の床面積120平方メートル×10倍=1,200平方メートルまでが住宅用地特例の範囲となります。

また、住宅用地1,200平方メートルのうち、200平方メートルが小規模住宅用地、残り1,000平方メートルが一般住宅用地となります。

敷地面積のうち100平方メートルについては、非住宅用地となり、軽減措置は適用されません。

市街化区域農地に対する課税標準の特例

市街化区域内の農地については、税負担を軽減するための特例措置が適用されます。

固定資産税…本則課税標準額=評価額×1/3

都市計画税…本則課税標準額=評価額×2/3