償却資産申告に使用する申告書と手引書は固定資産税 償却資産申告書の様式及び手引きについてからダウンロードできます。

償却資産とは

会社や個人で工場や商店などを経営している人が、その事業のために用いることができる機械・器具・備品等のことをいい、毎年1月1日現在におけるこの償却資産の状況を所在地の市町村長に申告しなければなりません。(地方税法383条)

償却資産の一例として下記のようなものが該当します。

| 資産の種類 | 主な資産名及び説明 |

|---|---|

| 第1種 構築物 |

(土地に定着する土木設備または工作物) 舗装路面・駐車場設備、門堀・側溝、貯水槽、広告塔・看板、庭園設備、アーケード等 |

| 第2種 機械及び装置 |

(一般的には工業における製造、貯蔵等に関する設備) 工作・作業・印刷機械、冷凍装置、燃焼装置、発電機、電動機、コンベアー、クレーン、太陽光発電システム等 |

| 第3種 船舶 |

(各種の海上及び水上運搬具) 一般船舶、ボート、ヨット、貨物船、漁船、船舶等 |

| 第4種 航空機 |

(人または物を搭載して航空の用に供することができる機器) 飛行機、ヘリコプター、グライダー等 |

| 第5種 車両及び運搬具 |

(鉄道用または軌道用の車両、構内運搬具) 荷車、リヤカー、台車等 |

| (大型特殊自動車)(注1) 標識の分類番号が【0、00から09及び000から099】または【9、90から99及び900から999】等 |

|

| 第6種 工具、器具、備品 |

(電気機器、事務用機、娯楽器具、医療器具など) パソコン、テレビ、コピー機、エアコン、机、応接セット、冷蔵庫、レジスター、ショーケース、カラオケ、理容・美容器具等 |

(注1)

自動車税の対象である自動車、軽自動車税の対象である軽自動車・小型二輪自動車・原動機付自転車・小型特殊自動車は償却資産の対象外です。

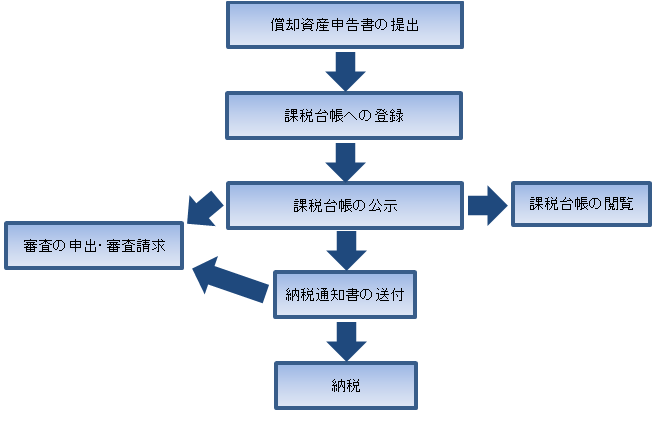

申告から課税までの流れ

皆さんから申告された申告書は上記の図のように課税され、最終的に課税対象者の方へ納税通知書を送付します。

課税対象者(申告対象者)

毎年1月1日時点の償却資産所有者

申告方法

毎年1月31日までに小山市役所資産税課家屋係まで償却資産申告書を用いて申告していただきます。(地方税法383条)

(期限日が土日等の場合は、期限後直近の市役所開庁日が期限日になります)

なお、上記以外の申告方法としてeLTAXも使用できます。詳しくは市税の電子申告について(法人市民税)。

課税額

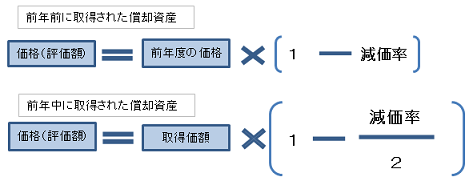

個別の償却資産の取得価額に対して、取得後の経過年数と耐用年数に応じて価値の減少を考慮したうえで評価額を算出し、個別の評価額を全資産合算した上で課税標準額を求め、税率(1.4%)を乗じた金額になります。(免税点:課税標準額150万円未満)

ここで使われる価値の減少とは「耐用年数省令に掲げられている耐用年数表」から耐用年数を算定し、固定資産評価基準別表15から耐用年数に適合した減価率(取得した年は減価率を2で除算したうえで小数点第4位以下を切り捨てたもの)を求めたうえで、前年の評価額(取得した年は取得価額)に乗算した額になります。

また、価値の減少を考慮した上で算出された評価額が取得価額の5%に到達した場合は、それ以上評価額は下がりません。

公示

価格等を課税台帳に登録したことを公示します(通常4月1日)

この日より、課税台帳の閲覧及び審査の申出ができるようになります。

納税通知書の送付

遅くとも最初の納期限10日前(小山市指定金融機関の営業日外を除く)までを目安として納税通知書を送付します。(通常は4月上旬)

ただし、申告された償却資産の課税標準額が150万円未満(免税点未満)の場合には課税されないため、納税通知書は送付されません。

また、納付書の送付を受けた日から審査請求(詳しくは固定資産税等に関する審査請求及び審査申出について)ができるようになります。

納税

納税通知書に添付された納付書等で納付していただきます。

なお、小山市では納税を行う際、便利な市税等の口座振替を推進しております。是非ご活用ください。

各納期については市税等の納期一覧と口座振替日をご覧ください。