課税対象となる家屋とは

判断基準

固定資産税の課税対象となる家屋は、不動産登記法における「建物」とその意義を同じくするものであり、家屋の認定基準は原則として不動産登記規則第111条の規定に従うものです。

また、その不動産登記規則第111条では主に下記の3つを家屋の要件としており、家屋認定においても原則として下記の3つにより判断が行われます。

- 外気分断性(屋根や壁等により外気を分断し得る構造になっているか)

- 土地への定着性(物理的に土地に固着しているか)

- 用途性(用途に供し得る利用空間があるか)

該当条文

- 地方税法第341条3項

- 「地方税法の施行に関する取扱いについて(市町村税関係)」第3章固定資産税第1節通則第1課税客体2

- 不動産登記規則第111条

賦課期日

毎年1月1日に現存している家屋に対して課税を行います。

評価方法

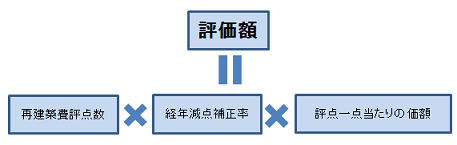

課税基礎となる家屋の評価額は下記図表のとおり算出されます。

まず、国が定める固定資産評価基準に基づき家屋の再建築費評点数を求め、それに経過年数等を考慮した減点補正率等を乗じます。

その後、評点数を各地域の物価水準や設計管理費等の補正率(評点一点当たりの価額)を乗じたものが課税基礎となる評価額となります。

なお、この評価額は3年ごとに改定を行っています。詳しくは固定資産税の評価替えについてをご覧ください。

建物表題登記について

建物を新築等した場合は1か月以内に建物表題登記をすることが法律により義務付けられています。(不動産登記法第47条)

また、表題登記の内容に変更があった場合や、建物が滅失した時にも申請を行うことが義務付けられています。(不動産登記法第51条・57条)

申請を怠った場合、法律により過料が科せられる場合(不動産登記法第164条)や、建物滅失後にも家屋の課税が残ってしまう等、市民の皆さんに不利益が生じる可能性があります。

適正な課税を行うためにも、皆さんのご理解・ご協力をお願いいたします。

なお、登記についてのご相談は法務局へお問合せ下さい。

家屋調査協力のお願い

- 本ページに記載されている評価を行うためには実際の家屋を確認する必要があります。小山市では事前に所有者の方へ通知を送付した上で建築設備や資材、外装、内装等を確認させて頂いています。家屋調査の際は、家屋建築の際に使用した各種建築資料(建築確認申請書や契約書等)をご準備ください。

- なお、調査の際は“固定資産評価補助員証”を携帯した市役所職員が伺いますので、ご確認ください。